最近,网上有消息说农业银行对央行推出的数字货币DCEP的钱包进行了内部测试,并且公布了下载链接,这个消息引起了大家的广泛关注。因为只有农业银行的白名单用户才能注册,而且只有四个地方的网点可以选择,这让它显得更加神秘。这次测试可能意味着数字货币在2020年的落地进程有所加快,同时也让人们对DCEP抱有很高的期待。

一 数字货币DCEP的内涵

数字货币电子支付,简称DCEP,是依托区块链技术打造的新型加密电子货币体系。其属性与纸币相同。由我国央行发行,具有价值属性和M0特性。在中国,无论何种场合,机构和个人都不得拒绝接受DCEP。这是我国在货币数字化道路上的一次重要尝试,也是顺应数字时代发展需求的必然结果。在数字经济的新环境中,货币的数字化形式使得交易变得更加方便。例如,在电商等现代商业活动中,DCEP的运用使得资金流动更加迅速高效。

DCEP的问世意义重大。在国际货币竞争中,它有助于维护我国货币的主权和法定货币的地位。在全球数字化趋势下,建立自己的数字货币体系,是增强金融主权的重要步骤。此外,从经济成本来看,相较于传统纸币、硬币的制造、运输和储存,DCEP能够显著减少相关费用。

二 DCEP的必要性与当前支付格局

观察当前支付需求的情况,我们发现,现在人们携带现金的需求逐渐减少。随着移动支付的普及,电子支付方式已经变得非常广泛。尽管如此,DCEP依然有其不可替代的作用。它能够满足人们匿名支付的需求,这一点是许多移动支付方式无法完全实现的。比如,对于一些需要保护个人隐私的小额交易,DCEP就能很好地满足这一需求。

当前支付市场结构中,像支付宝这样的第三方支付机构掌握了大部分的份额。然而,DCEP并未参与这一竞争。它主要从国家货币政策的整体框架出发,旨在对支付体系进行补充和提升。

三 DCEP的独特特征

DCEP具备法偿性这一关键属性。在所有合法交易场合,它的地位与纸币相当。这一点为其在市场上打下了稳固的基础。它以数字化形式呈现,功能与属性与纸币无异,只需下载数字钱包即可使用。这一特点也与当前人们普遍使用手机支付的习惯相契合。

这项功能名为“双离线支付”颇为独特。即便双方均无网络,只要手机电量充足,支付依然可行。尤其在信号不佳的偏远地区或紧急时刻,它显得尤为实用。比如在野外作业或地下停车场等地方,它大大提高了支付操作的便捷性。

四 DCEP的投放方式

数字货币的发行机制与纸币相似。银行需在央行开设账户,并全额存入100%的准备金。个人和公司通过银行或相关机构开设数字钱包。这种方式确保了货币发行的规范,使央行政策得以有效实施,同时利用银行现有渠道和客户资源,迅速有序地推广数字货币。

在一些大城市的商业银行分理处,已经具备了迅速推进相关推广活动的条件。此外,这种做法对金融稳定有积极作用,有助于在现行监管体系下,广泛推广数字货币。

五 普通人使用DCEP的途径

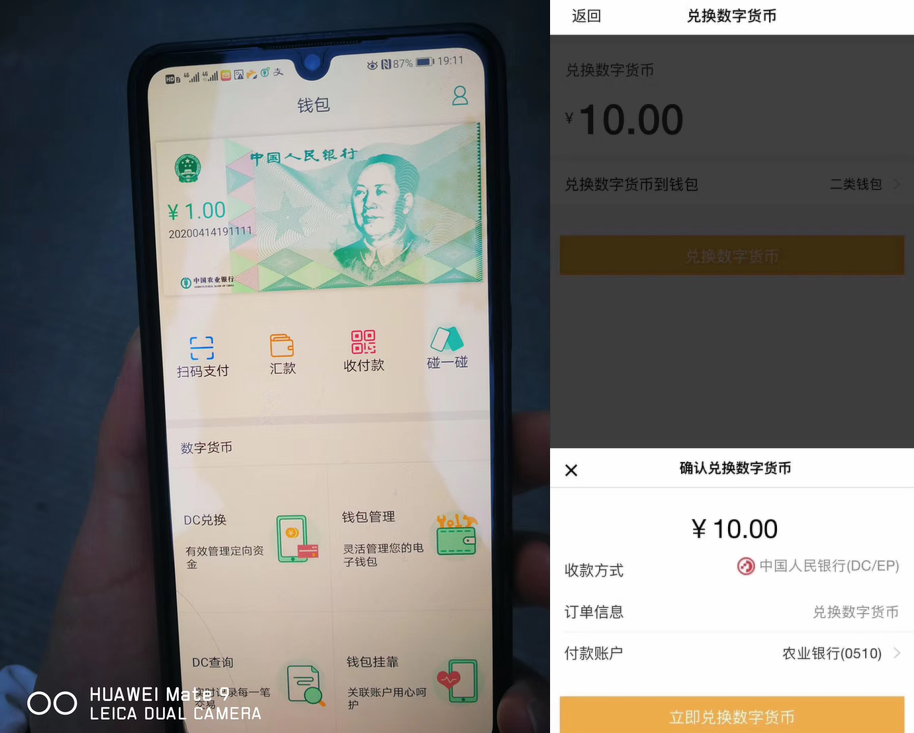

普通人接入DCEP有多种方法。比如,ATM机可以是一种选择,但需进行改造升级。还有第三方支付应用,例如支付宝,也可能用作载体,因为它已公开了多件与央行数字货币相关的专利。此外,商业银行的钱包APP也是一种途径。只需下载并打开一个支持DCEP的应用,开通数字钱包,绑定银行卡,兑换数字货币并设置限额,就能使用。

未成年人若想用零花钱进行数字消费,只需在监护人协助下完成相关步骤。众多老年人对手机支付的态度也逐渐开放。若在推广DCEP时简化操作流程,他们同样可以轻松上手。

六 DCEP的未来展望

支付宝及类似第三方平台已对外公布了与数字货币电子支付(DCEP)相关的多个专利。这一举动暗示支付宝很可能加入DCEP的发行实施环节。随着DCEP的全面实施,整个支付行业可能迎来一场深刻的变革。

DCEP有望逐步走进民众的日常生活和商业场景。将来,在购物、出行、缴费等众多场合,人们或许会更多地接触到DCEP。那么,大家对DCEP可能给生活带来的变化有哪些期望?