文章内容如下:

我国商业银行在金融衍生品领域的开展较晚,尽管具有巨大的发展潜力,却面临着诸多挑战,诸如产品种类有限、风险特性突出。这些问题对业务发展造成了显著影响,那么如何突破这一困境?以下将逐一进行探讨。

业务发展现状

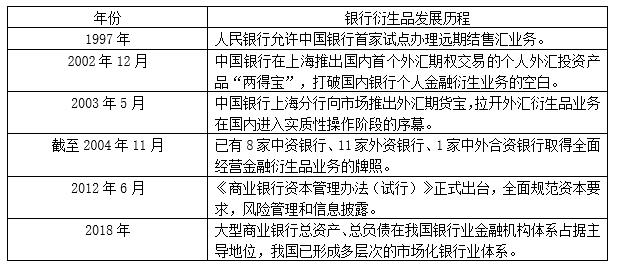

我国商业银行在金融衍生品市场起步较晚,但近几年的发展势头强劲。据公开资料显示,三家城市商业银行在货币类衍生品方面的名称数量明显增多,这反映出它们在努力控制外汇风险。然而,总体来看,产品种类较为单一,业务覆盖范围较窄,且缺乏独立的报价系统,这使得它们难以满足市场的多元化需求。

主要目的解析

银行运用金融衍生工具,主要是为了防范风险,借助这些工具,银行能更有效地控制风险、提升盈利。这一做法在理论上是理想的,然而,在我国市场上,情况有其特殊性,衍生品的使用也为银行带来了额外的风险。如何恰当地控制使用程度,成为了至关重要的议题。

监管政策情况

我国尚未建立自我调节机制,不过银保监会出台了《商业银行衍生产品交易风险管理指导意见》,用以规范银行在衍生产品交易方面的行为。这一举措对市场的有序运行起到了一定的引导作用。然而,政策的执行和市场变化的适应仍需不断优化和调整。

流动性风险分析

流动性风险较为普遍,银行总部会将金融衍生品分发给员工进行销售。若这些产品不能在规定期限内全部售出,银行将面临经济损失。一些商业银行对资金流动性不够重视,没有采用VAR模型来预测风险,且信息披露不够充分,这进一步加剧了损失的可能性。

市场风险剖析

市场风险主要来自于金融机构在定价方面的不足以及对于利率变动反应迟钝,这导致银行在市场波动中承受损失。银行业迫切需要培养具有高风险意识的专业人才,而衍生品交易的复杂多样性同样构成了巨大的挑战。

应对策略探讨

面对风险,银行在进行投资决策时必须精准分析市场,防止资金过度集中于某个单一产品。此外,必须加强风险监管体系,管理层要提升对衍生品潜在风险的意识,并细致管理各个环节。

你觉得我国商业银行完善金融衍生品风险管理所需时间有多长?欢迎大家在评论区留言,同时别忘了点赞和转发这篇文章!