数字货币近年来发展迅速,不过在证券属性的界定上存在诸多难题。我国的《证券法》所采用的传统模式,无法准确判断出数字货币的证券属性。美国的豪威测试能否肩负起界定数字货币证券属性的重要使命?让我们展开深入探讨。

数字货币发展逻辑

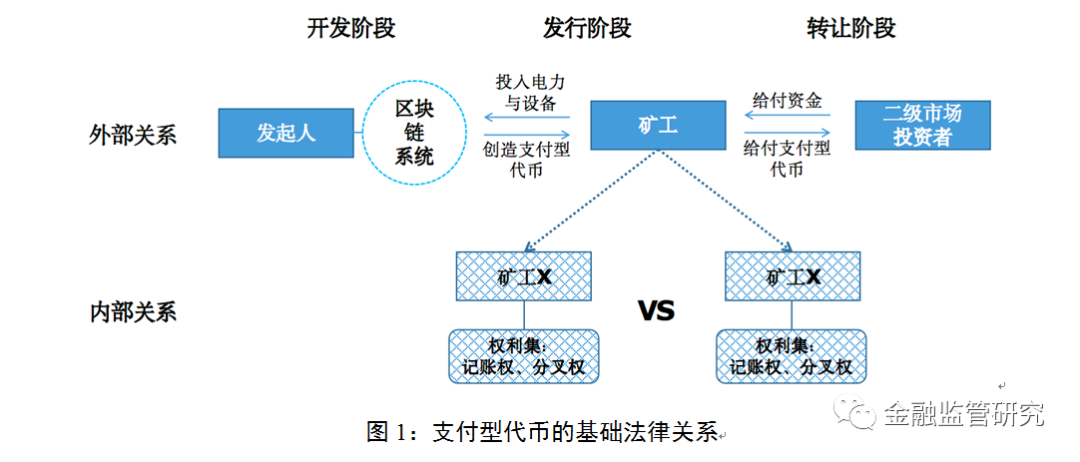

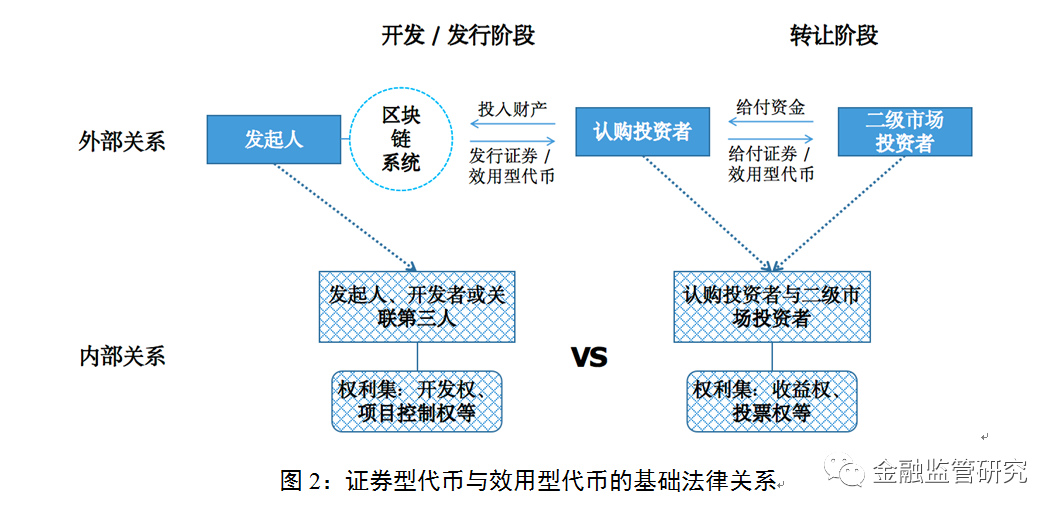

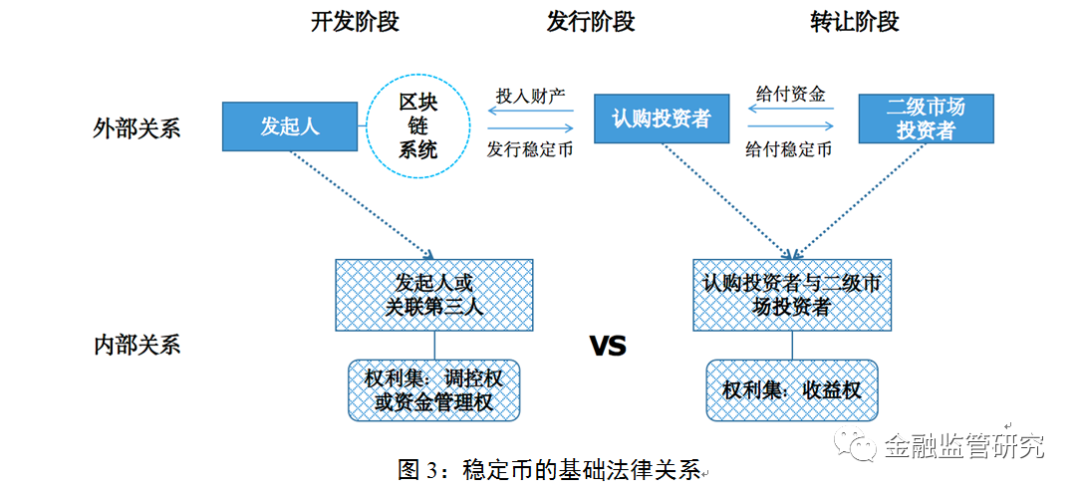

数字货币的发展有着自身的历程。起初,像比特币这类“支付型代币”开启了新的时代。随后,“证券型代币”和“效用型代币”先后出现。接着,“稳定币”也诞生了。它们各自具有独特的基础交易结构,比如比特币是用于支付的,稳定币是与法定货币挂钩以稳定价值的。理清这些不同的特点,有利于对后续的证券属性进行分析。

不同类型的数字货币,用途差异很大。支付型代币可像现金那样,主要用于交易;证券型代币类似传统股票,能带来相应权益;效用型代币更侧重于在特定场景中使用。每一类数字货币背后的法律关系既复杂,又各不相同,这既增加了判断其证券属性的难度,也凸显了进行研究的必要性。

我国定义模式困境

我国《证券法》采用了“立法列举”与“行政认定”相互融合的方式。这种方式在传统金融产品领域是可行的,但面对复杂的数字货币时就显得有些力不从心了。一方面,立法列举无法将所有数字货币的各种形态都一一列举出来;另一方面,行政认定也存在一定的时间上的滞后性。

这导致在判断数字货币是否具有证券属性时,缺乏明确的标准。许多新出现的数字货币形态不在列举范围内,并且行政认定需要时间,可能会错失监管时机,从而引发市场乱象,这对行业的健康发展不利。

豪威测试优势

美国法中的豪威测试具有更灵活的特性,能够处理数字货币证券属性的判断事宜。它借助一系列的要素来对事物是否属于证券展开分析,不会被固定的形态所束缚,而是能够依据不同数字货币的特点给出相应的判断。

对于某些属于权益类的数字货币,我们可以从投资这个角度、收益这个角度等去分析它是否构成证券。在当下越发复杂的数字货币市场里,这种灵活性是很重要的,它能够紧跟创新的步伐,避免出现监管的空白地带。

豪威测试局限性

不是所有的数字货币都能凭借豪威测试轻易地明确其证券属性。像支付型代币,因为它的主体比较复杂,而且技术协议难以进行更改,所以在豪威测试中,对“他人”以及“努力”这两个要素的认定是很困难的。

存在“双重代币”的属性问题。其中有部分代币兼具证券型与效用型的特点。豪威测试难以对这类代币进行应对。需要借助其他要件来辅助。这显示出豪威测试不是万能的,存在着需要改进的地方。

监管协调建议

数字货币或许会由多个金融监管机构来管理。因此需要借鉴适用于其他证券类型的界定方式,如同在里弗斯测试中提及的“其他金融监管的投资者保护程度”那样。

引入这种参考有助于加强监管协调,从而避免各机构出现重复监管的状况,同时也能防止出现监管真空。只有各机构共享信息并且明确自身职责,数字货币市场才能够实现规范有序的状态。

证券定义模式完善

数字货币等金融科技产品的复杂度在持续提升,有必要修改证券定义模式,该模式以“立法列举”为主要方式,同时以“行政认定”为辅助方式。并且,新增的要件要与非法集资相关的法例相符合。

完善“行政认定”的配套制度是很重要的。要依据金融产品的特性,去实施具有差异的信息披露要求。如此一来,就能够让不同的数字货币在公平的基础之上接受监管,进而保护投资者的权益。

你认为我国应在怎样的程度上参照豪威测试来使数字货币的监管得以完善?要是你觉得这篇文章有价值,欢迎给予点赞并且进行分享!