整体规模差异

联交所的上市公司数量和市值都大大超过了新交所。2021年底,联交所的上市公司增加了34家,而新交所的上市公司数量却减少了50家。这种现象显示了联交所市场的魅力和活力,或许新交所需要审视并调整其吸引企业上市的政策,进行深入思考。

数据显示,联交所的总市值远超新交所。这反映出联交所内的企业更受投资者青睐。这些企业凭借其优质和潜力,吸引了众多资金涌入。

板块设置情况

联交所分为主板和GEM两大板块,而新交所则包括主板和凯利板。凯利板主要服务于那些处于成长阶段、盈利规模不大的企业,其功能和联交所的创业板相似。在联交所,主板上市公司的数量大约是创业板的七倍,这一比例反映出成熟稳定的企业占据了主导地位,同时也为投资者提供了稳定的收益。

新交所主板与创业板的配比为二比一,这样的比例反映出交易所对那些正在发展中的小型盈利企业持较为宽容的态度。这一政策让这些企业有机会上市,同时也为市场注入了新的创新活力和不确定性。

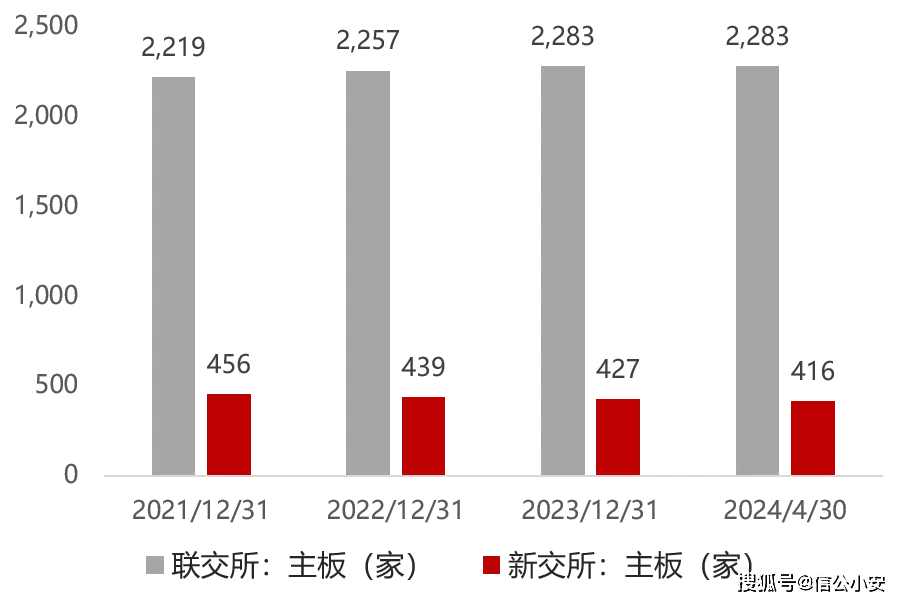

板块数量对比

主板上市公司数量上,联交所多于新交所。这表明联交所吸引了更多成熟企业的资源。而且,这也显示了联交所为成熟企业营造了更优越的市场氛围,有助于它们的壮大和扩张。同时,它也为它们提供了更多的资源和融资机遇。

分析创业板数量,新交所与联交所的差距并不显著。不过,新交所的创业板数量略少于联交所。由此可知,这两个市场在吸引成长型企业方面各有千秋,也存在各自的不尽人意之处。

板块市值比较

联交所创业板的市值超过了新交所,这一情况表明市场对创业板公司的未来发展及盈利能力持乐观态度。正因为如此,吸引了众多投资者的目光,他们更愿意对这些公司给予更高的评价。

新交所创业板上的公司市值普遍不高,这或许是因为它们大多处于起步阶段,规模不大,盈利状况还不稳定。所以,这些公司需要更多时间去成长,才能更好地展现其价值。

行业分布特点

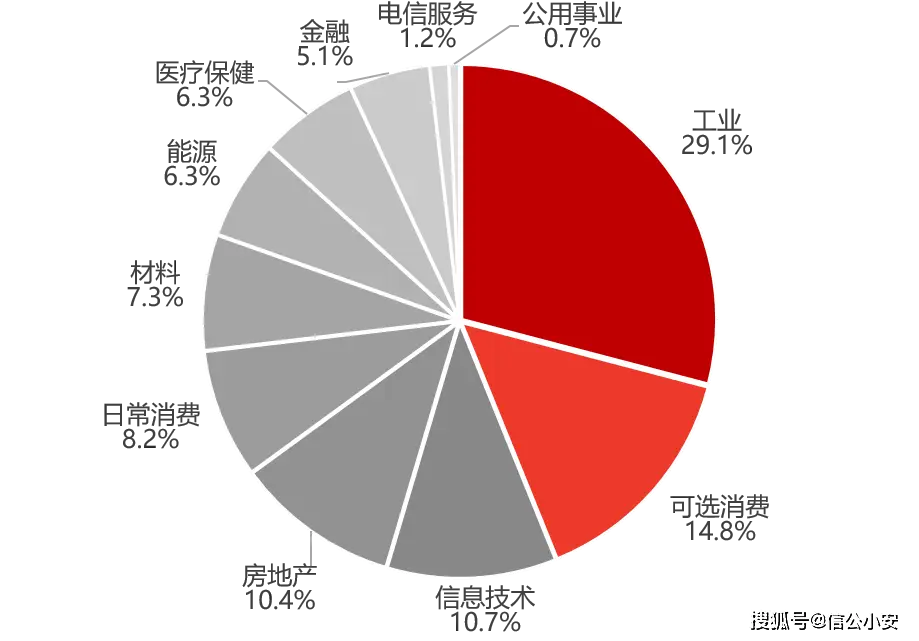

联交所上市公司主要集中在金融和可选消费品行业。从企业数量上看,可选消费品、工业、房地产和信息技术领域的公司数量尤为众多。在市值构成中,金融、可选消费品和信息技术行业的占比相对较高,这一情况反映了行业的内在结构和市场的倾向。

新交所的上市公司在众多行业领域处于领先,包括工业、可选消费品、信息技术、房地产等。这些行业分布与联交所相似,却也存在不同。这些不同揭示了各自市场独特的定位和资源优势。

地区构成情况

自2001年起,众多内地企业纷纷选择在香港交易所挂牌。这一行为极大地推动了我国的经济增长。截至2024年4月30日,内地企业在香港联交所主板的总市值已占78.34%,交易额占比更是高达85.89%,其影响力显而易见。

到2024年4月30日,新交所外国上市公司占比达到了34.67%,其中中国公司占据了11.08%。这个比例展示了新交所的国际影响力,以及它同全球各地建立的合作关系。