imkeo.app,tp117.app,btp3.app,tp114.app,bit114.app,tp115.app,bit115.app,imkei.app,tp116.app,btp1.app,btp1.app,im777.app,im555.app,im222.app,im666.app,im444.app,tcoken.im,im333.app,im83.app,tp666.app,tp77.app,tp11.app,tp666.app,tp99.app

在社会各界,对于中央银行发行的数字货币(简称CBDC)的话题备受关注。这如同在迷雾中闪烁的新星,既蕴含着无限可能,也伴随着不少不确定性。究竟这种新兴的支付手段会如何影响全球金融的布局和变化,确实值得我们深入分析和研究。

定义与论文背景

中央银行推出的数字货币,代表了一种新的货币形态。国际清算银行发布的关于这一领域的论文,其重要性不言而喻。论文对于明确当前数字货币在全球央行中的地位,起到了至关重要的作用。它深入探讨了全球央行对数字货币的接纳和推进程度。这一研究是在全球数字化进程加速的背景下进行的,涉及多个国家的央行。众多国家的参与,凸显了数字货币已成为全球关注的焦点。这也体现了各国顺应时代潮流,致力于探索金融创新模式的愿望。

评定指数与指标

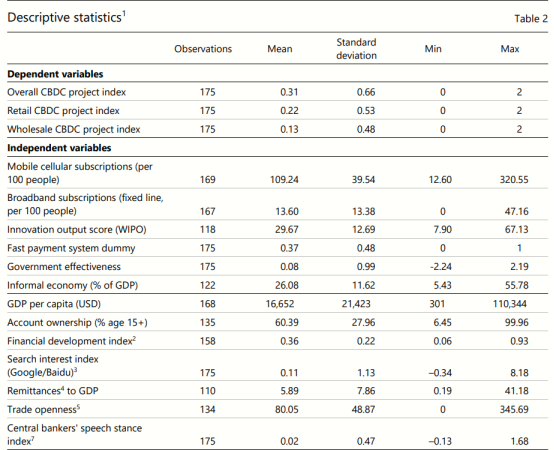

为了全面评估CBDC的发展状况,研究论文构建了一个全球性的指数体系。这一体系犹如衡量CBDC发展的尺子。此外,还有两个指标用于评估中央银行管理层的立场和公众的认知度。以某些发达国家为例,管理层可能对其持支持态度,而在发展城市中,公众的知晓度也相对较高。这些指数和指标需要大量的观测数据支撑。例如,当拥有175个观测值时,便引入了数字基础设施等多个指标进行回归分析,数据是构建完整评估体系的基础。

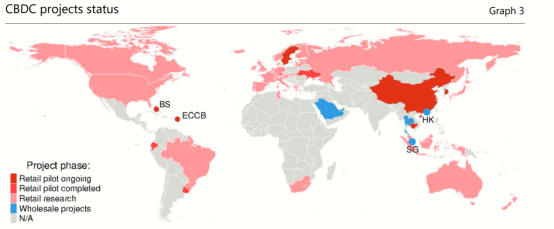

零售和批发型CBDC的发展特色

在某些特定环境下,零售型数字货币的发展速度较快。比如,那些创新能力突出、地下经济规模较大的地区。在我国一些创新经济较为发达的城市,这种货币的发展可能更为先进。这主要是因为当局能够追踪交易数据,因而会积极推动其发展。批发型数字货币与金融业的发展紧密相连,两者呈正相关。以纽约等金融贸易活跃地区为例,为了提升批发结算的效率,批发型数字货币项目有望获得更广阔的发展空间。此外,许多项目还关注跨境支付,这与贸易的开放程度有关。

制度框架与技术路径

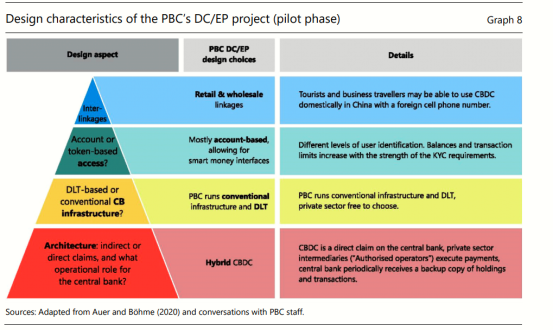

在制定零售央行数字货币(CBDC)的制度框架和技术路线时,各经济体的央行需要考虑众多因素。以直接CBDC模式为例,央行扮演着核心的运营者角色。若支付服务出现故障,央行可通过集中记账和备用技术等措施,确保交易不会出错。目前,许多国家选择了混合型或中介模式。以我国为例,人民银行推出的数字货币电子支付(DC/EP)项目,便是采用混合型CBDC。这一选择是基于我国国情和发展需求所做出的。

部分典型国家案例研究

中国方面,人民银行推出的数字货币电子支付(DC/EP)项目属于混合型央行数字货币。该项目主要由银行直接发行,而支付服务则由支付运营商来执行。在我国多个城市已经开展了试点和推广工作。转至加拿大,尽管加拿大央行在这方面起步较早,但他们的主要关注点并不在CBDC的零售试点等环节。即便如此,基于数字令牌的CBDC在加拿大,对于小额支付以及国外游客等特定人群,仍具备其独特的优势。每个国家都会根据自身的国情和发展需求,来规划自己的CBDC发展路径。

国际合作与未来展望

各国央行在数字货币方面有很多可以互相学习的余地。涉及的内容包括基础设施、方法和技术的交流。比如,欧洲各国的央行可能会互相学习支付技术。尽管面临技术兼容和监管差异等挑战,但从长远看,各国对央行数字货币(CBDC)的评估应持谨慎态度。在考虑过程中,需要关注金融安全以及可能出现的金融变革等多种因素。

大家对CBDC在日常购物中可能引起的转变有何看法?欢迎留言、点赞及转发。

imkeo.app,tp117.app,btp3.app,tp114.app,bit114.app,tp115.app,bit115.app,imkei.app,tp116.app,btp1.app,btp1.app,im777.app,im555.app,im222.app,im666.app,im444.app,tcoken.im,im333.app,im83.app,tp666.app,tp77.app,tp11.app,tp666.app,tp99.app