许多人认为,若是没有足够的钱,理财就无需考虑,又或是觉得理财仅是富人的专属。但实际上,这种看法是不对的。不论你是经济自主还是依赖父母,都有途径让资金增值。理财正是一个实现这一目标的机会,它犹如一扇通往财富增长的门户。

理财初认知

理财,顾名思义,是管理财务的活动。它与单纯的投资有所区别,核心在于确保本金安全的同时,让资金产生收益。理财的方式多种多样。以家庭为例,负责家庭财务的妇女会每月制定收支计划,合理运用闲置资金,这便是理财的一种体现。许多人认为理财复杂难懂,实则它与日常生活紧密相连。理财要求我们具备基本的财富管理观念,明白它不仅仅是节俭,更是智慧地增加财富。

了解理财的定义后,还需懂得理财并非孤注一掷的投机。现实中,许多人随意投资,最终损失惨重。这正是因为缺少对理财的准确认识,忽视了本金安全的重要性。理财的首要任务是树立正确的观念。

基金理财受欢迎

理财产品种类繁多,但基金理财特别受到中小投资者的青睐。其优势明显,信息透明度高,风险控制严格,而且投资门槛不高。对于那些日盈利不多的小商贩来说,基金理财是个不错的选择。他们无需投入大量资金,也能轻松参与其中。

基金,其核心是一种信任的委托。许多年轻的上班族,日常事务繁重,对投资理财的了解有限。于是,他们选择将自己的资金交给专业的基金管理机构,由专家负责操作,从而轻松获得收益。然而,即便如此,投资者也不能完全放任不管,还需定期留意基金的表现和走向。

风险控制的重要性

理财不论个人操作还是交给机构,风险都是不可避免的。就像经商,不能只图盈利而忽视了可能出现的亏损风险。在理财领域,确保本金安全始终是最关键的任务。

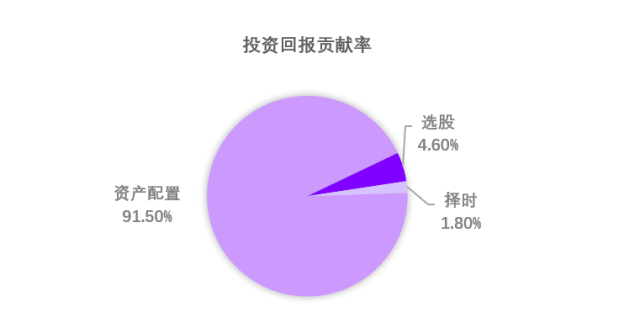

数据显示,众多理财失利案例,源于风险未能得到妥善管理。比如,那些轻易相信高额回报承诺的投资者,最终损失惨重。而分散投资,亦即资产配置,是降低风险的最有效途径。

资产配置的学问

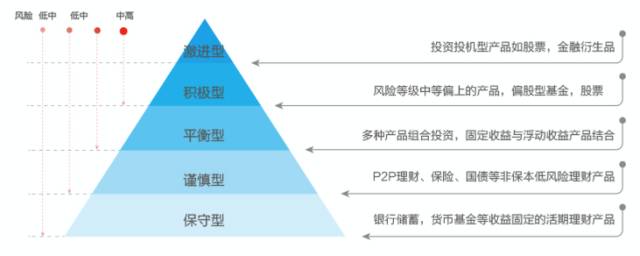

资产配置并非易事,每个人的风险承受能力和收益期望各不相同。以稳健型投资者为例,他们往往将大部分资金投入低风险产品,而将少量资金用于尝试高风险投资。

天弘基金副总的看法是,影响资产收益和风险的因素众多。只有了解各类资产的风险与收益特点,我们才能进行有效的调整。此外,这个过程是不断变化的,它会随着市场状况等外部因素的改变而调整。在资产配置上,并没有固定的模式,我们必须根据自身情况去摸索。

大学生理财重点

大学生的收入渠道不多,理财知识也比较匮乏。他们理财主要是为了培养理财观念和消费习惯。根据调查报告,不少大学生缺乏理财知识。对他们来说,理财并不是为了追求高额回报。

大学生每月都有固定的生活费,若能妥善安排,可将其中一部分储存起来进行基础理财,另一部分则用于日常开销。这样,理财之路便已开启。他们无需投入大量资金,且可尝试中等或低风险的理财途径,首要任务是保障资金安全与流动性。

不同阶段的理财规划

理财是一项长期的活动,各个年龄段的人理财策略和追求的目标各有不同。年轻人往往更关注财富的积累,而中老年人可能更倾向于财富的稳定。比如,新婚夫妇可能会思考如何为孩子的教育储备资金。

生活中常能见到,有位未婚青年辛勤工作,定期把一部分薪水用于投资。结婚之后,他的理财重心转向了买房等。理财就是要根据人生不同阶段,适时调整计划,从而实现财富管理和积累的不同阶段目标。

你有没有着手进行个人财务规划?期待大家能点赞、转发这篇文章,并在评论区分享各自的理财故事。