区域银行在向数据驱动转型过程中遇到了不少挑战。搭建数据平台便是一道难以逾越的障碍,它对监管报告、经营分析和决策智能化等多个方面都产生了影响。尽管如此,克服这些困难后所展现的广阔前景又极具吸引力,这种矛盾的现象引人关注。

区域银行数据建设的现状

区域银行在搭建数据平台时面临诸多困难。不同地区的银行情况虽有所差异,但全国普遍存在相似问题。比如,许多银行在数字化风险管理上缺乏人才,数据利用率不高。银行员工在面对数据孤岛等问题时感到束手无策,就像手里拿着未串好的珠子,虽知其有用,却无法发挥最大效用。此外,相关技术不够先进,这也影响了数据的时效性和精确度。

在数据应用上,许多地方银行尚处于初级阶段。本应宝贵的交易记录和客户信息等数据,却仅能进行最基本的分析与运用,与现代金融业的发展需求相比,存在较大差距。

华为“1-2-3”数据能力体系架构蓝图

华为推出的“1-2-3”数据能力体系架构为区域银行的数据建设指明了方向。该架构蓝图内容详实,涉及数据建设的多个方面。2023年,部分试点银行已开始运行,并取得了初步成效。根据员工反馈,该架构在实际操作和实施方面表现良好。

此架构对实时性、智能化、共享性等目标有着明确的构建路径。以共享功能为例,它旨在消除不同部门之间的数据隔阂,确保银行内部各部门能够流畅地获取所需数据。这里的“1”代表一个统一的数据平台。该平台的构建能够整合各种功能模块,防止数据变得分散和零碎。

数据建设的三大目标

首先谈实时性。当前银行业竞争激烈,以某银行为例,在上海地区,决策只需快一秒就能赢得客户订单。因此,数据必须实时更新,而“1-2-3”体系正有助于此,它能确保数据及时更新,从而使银行能够依据最新信息做出决策。

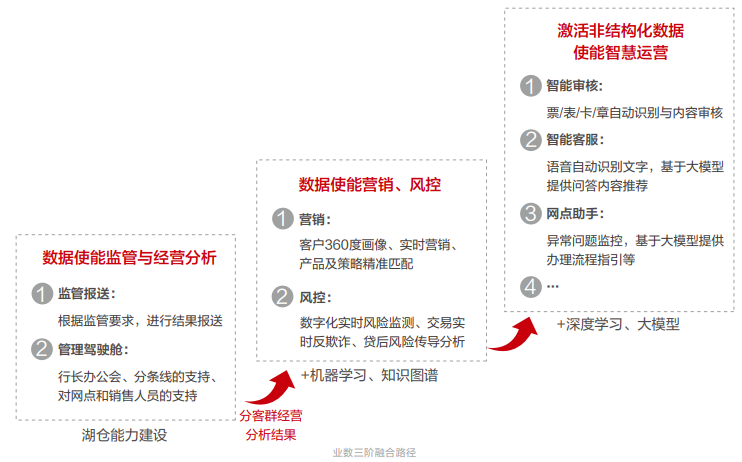

智能通过算法得以实现,例如运用机器学习算法,某些银行便借助这些智能模型,精确预判客户未来资金需求,从而显著提升了营销的成功率。在资源共享上,一些银行集团的不同分行能够互相交换部分客户信用记录,这使得风险控制更为严格和精确。

智能化解决方案的关键意义

区域银行要想增强竞争力,智能化解决方案是一条有效途径。从市场态势来看,尤其在互联网金融迅速发展的背景下,传统银行模式正逐渐失去其优势地位。以余额宝为例,当初其问世时,众多用户资金流向了余额宝,银行若继续沿用旧的经营模式,很难与余额宝相抗衡。

运用智能化手段,比如知识图谱技术,银行能重新识别并把握自身客户的特性与需求。以年轻人群为例,他们理财需求多样,银行能迅速筛选出这类客户,再依据他们的消费习惯和资金状况,推出专属的理财产品。

数据飞轮的构建

数据飞轮是区域银行在数据能力建设领域的一个关键环节。建立数据飞轮,就好比是塑造一个能够自我驱动、持续优化的核心引擎。以某二线城市银行为例,在最初阶段,数据转换效率较低,但通过构建数据飞轮,其转换效率提高了将近30%。

在打造数据循环的过程中,我们持续提高数据与科技的结合水平,从而最大化数据的价值。这个过程不断利用现有数据创造出新的数据成果,而这些成果又推动着更多新的数据应用场景的产生。

多方融合全面提升

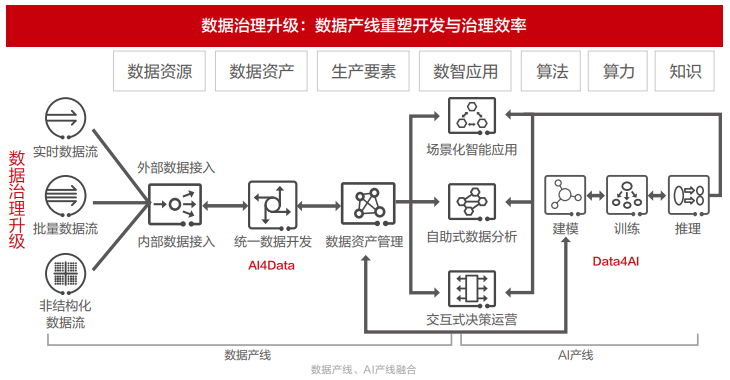

在数据整合领域,银行将外部来源的征信和行业资讯与内部客户资料和交易流水相结合。一些地方银行与第三方金融数据平台携手,扩充了自己的数据资源库。在数据生成与人工智能生产线结合的过程中,运用了快速开发策略,例如,某些银行在打造信贷风险评估系统时,将开发时间缩短了近一半。

云数融合帮助银行减少了大量硬件投资的费用。此外,这种融合全面增强了区域银行在数据使用、管理、系统构建、安全保障以及人才培养等方面的综合实力。

区域银行在数据平台建设方面尚需付出更多努力。读者们,你们认为区域银行在争取客户对数据共享同意的过程中,遇到的最大难题是什么?期待你们的点赞、留言和转发。