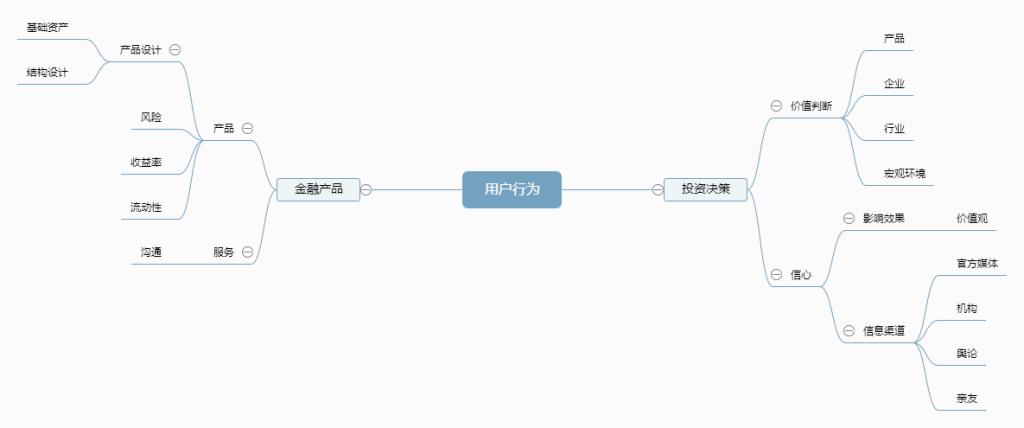

用户体验的关键层面

咱们通常在谈论金融产品时,更注重的是其外在表现。比如,日收益是如何呈现的、资产转换的限制时间有多长、转换后资金何时能到账等问题。然而,真正重要的难道不是产品的内部构造吗?我们常常把过多的精力放在表面的展示上,却忽视了其内在的本质。有些产品表面看起来收益展示得很吸引人,但背后可能潜藏着风险。

实际上,依据《用户体验要素》中的分层理念,我们应当从用户的基本需求出发。通过分析用户的心理和行动,探究产品在各个层面与用户的互动,才能准确理解用户需求,防止仅仅关注表面而忽视内在架构。

收益形式多样化

收益方式众多。其中,货币收益尤为普遍,许多人购买金融产品的主要目的是让资金保值增值,以期获得货币上的回报。然而,收益并非仅限于金钱,实物收益同样存在,例如某些投资项目会附赠礼品。

在特定情况下,人们对收益的需求各不相同。比如在娱乐产品众筹活动中,有的用户可能更看重服务奖励,比如参加首映式,而不是货币奖励。这一点对金融产品设计者来说是个提示,他们需要针对不同场景,为用户设计出恰当的收益方式。

产品设计核心平衡

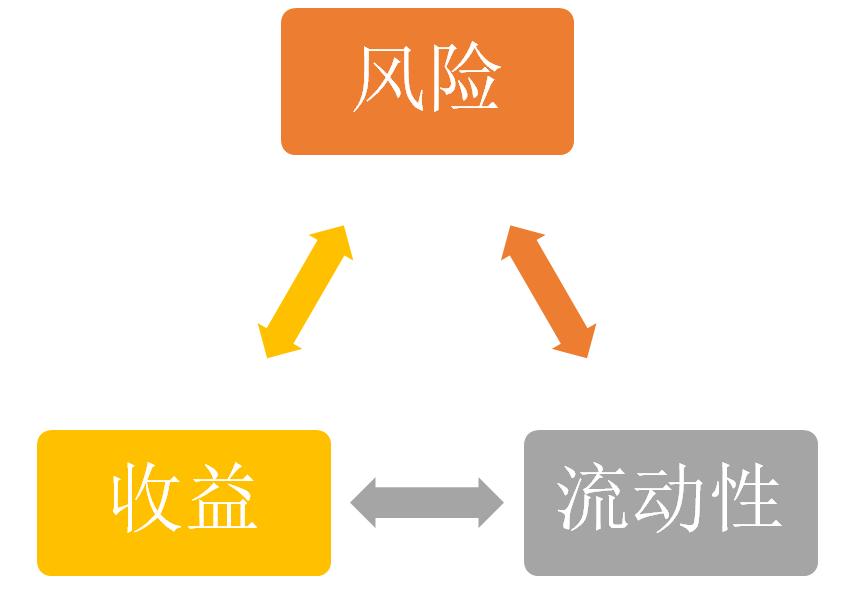

在金融产品设计上,平衡收益、流动与风险至关重要。大家都希望产品能带来高收益、高流动性且风险较低,但这样的产品往往难以找到。在作出投资选择时,投资者们往往会在这三个因素之间感到犹豫不决。

金融产品若收益颇丰,却可能流动性不足,变现需耗时较长。投资者需考虑自己是否能够忍受资金长时间被占用。因此,在产品设计时,必须对收益、流动性和占用时间这三个要素进行恰当的平衡。

投资者信心的影响因素

投资者信心受两因素左右,一是投资观念,二是信息获取途径。对于价值型投资者来说,他们认为市场至少具备一定的弱有效性,因此通过趋势分析难以获得额外收益,他们更倾向于长期投资策略。相比之下,趋势型投资者则认为市场缺乏有效性,他们能利用这一特点进行套利操作。

投资者持有不同的投资观念,对同一金融产品会有各自不同的见解。此外,获取信息的途径同样关键。获取准确和及时的信息可以提升投资者的信心,而信息不明确则可能导致投资者产生疑虑。因此,金融机构需确保信息的透明度,以增强投资者的信心。

金融产品的服务配套

销售金融产品的同时,也提供了相关服务,比如产品咨询和信息披露等。这些服务有助于投资者更明智地挑选产品,减少信息不均衡。在金融领域,此类服务犹如润滑剂,使交易过程更加流畅。

服务的关键在于满足用户对产品的需求,这并非最关键的部分。金融的真正意义在于促成资金供需双方的对接,而产品只是实现这一目标的工具。金融机构不应颠倒主次,不能只看重服务的外在形式,而忽略了产品的质量。

金融创新与基础资产

基础资产影响着产品的收益水平、流通性和风险程度。机构可以通过调整产品结构,在一定程度上对这些特性进行改变。以分级基金为例,虽然它属于股票基金范畴,但通过精心设计,其不同部分展现出各自独特的特性。

基础资产类型不多,但金融创新可以创造出满足各种需求的产品。债权转让看似简单,只需用户数量充足即可进行,但实际操作中产品细节可能并不清晰。因此,金融创新需建立在坚实的基础上,不应只追求表面形式。

大家来谈谈,选金融产品时,你更倾向于看重收益、方便取用还是风险?觉得文章有用,不妨点个赞,转发一下!