imkeo.app,tp117.app,btp3.app,tp114.app,bit114.app,tp115.app,bit115.app,imkei.app,tp116.app,btp1.app,btp1.app,im777.app,im555.app,im222.app,im666.app,im444.app,tcoken.im,im333.app,im83.app,tp666.app,tp77.app,tp11.app,tp666.app,tp99.app

现在,老式的银行服务正遭受新兴数字创业企业的挑战,情况不容小觑。这些企业对传统银行的支票服务、信贷以及储蓄账户等业务表现出强烈兴趣,预示着金融业的重大变革可能即将到来。

传统银行的危机

传统银行在金融界立足已久,但如今面临诸多挑战。在众多地区,传统银行的服务方式长期未变。以某些大型银行为例,其业务流程复杂,客户办理一项简单的储蓄业务可能需耗时良久,填写大量表格。此外,传统银行在客户定位上更青睐收入稳定的中高端群体,而低收入群体和个体企业往往被忽视。这为新兴创业公司提供了机遇。这些创业公司以客户为中心,致力于弥补传统银行在服务上的不足。

长期以来,传统银行建立的业务框架看似稳固,实则存在不少弱点。观察其产品线,尽管种类丰富,却缺少新意和吸引力。以信贷产品为例,申请门槛较高,审批流程冗长,导致众多有需求的客户无法获得服务。

数字创业公司崛起

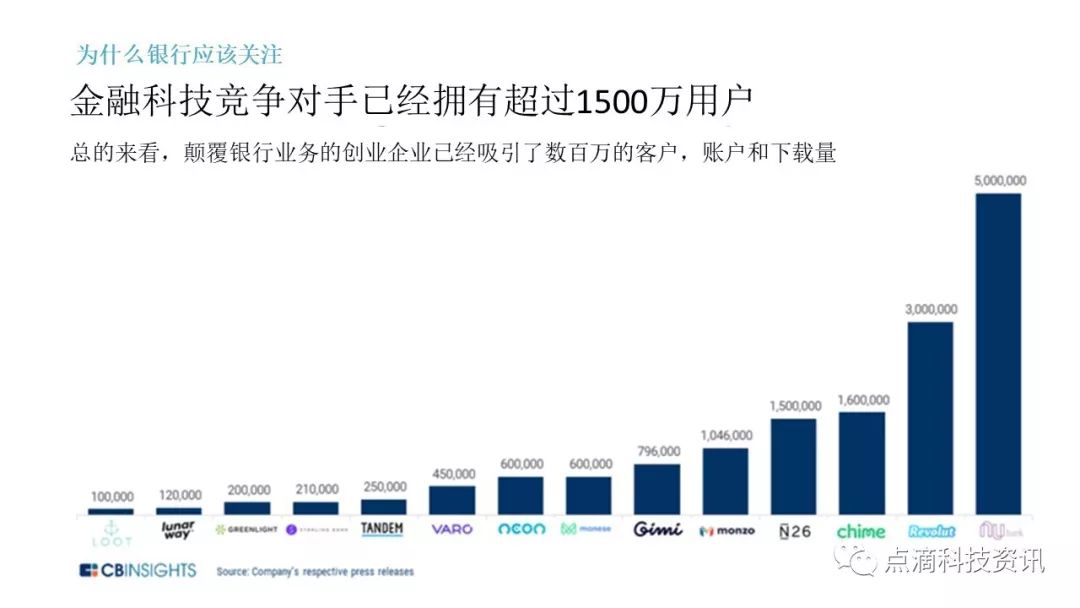

近年来,全球范围内涌现出一批数字创业公司。其中,14个国家共有61家公司便是例证。为了争夺市场份额,这些公司想出了各种策略。有的公司通过向低收入群体提供免费账户和服务,迅速吸引了众多客户。例如,欧洲的Revolut、Monzo、Starling和N26等新兴银行自2014年起发展迅猛,累计吸引了15亿美元的投资和超过550万用户。

这些初创企业运用高科技手段,构建了无实体网点的商业模式。这种方式能有效降低运营费用,使它们在价格上能与现有银行抗衡,并且迅速建立起自己的销售网络。凭借这些优势,它们迅速提升了自身的影响力。

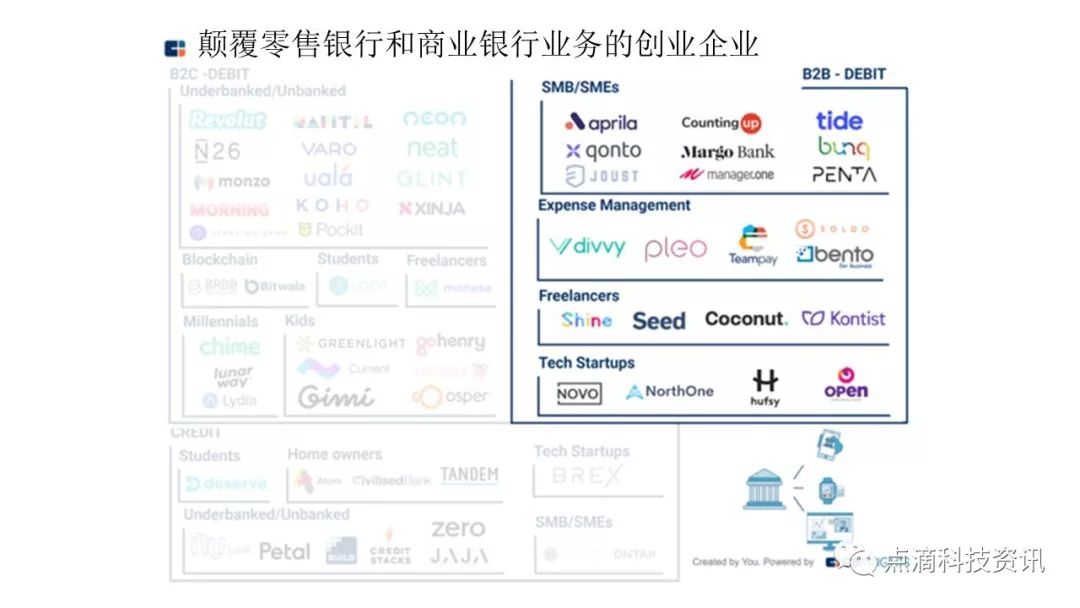

对中小企业的吸引力

中小企业在传统银行面前常遇待遇不足。然而,创业公司却能提供实质性的帮助。它们协助中小企业解决诸多实际问题,例如协助它们开设企业支票账户和借记卡,并提供移动应用以集中管理业务开销。以Divvy为代表的B2B支付及费用平台,能发放虚拟及实体公司卡,让企业更方便地追踪费用。

这些创业企业不仅提供表面服务,更深入到企业的具体需求中去。由于许多科技型创业企业因缺乏财务证明而难以开设银行账户,但我们不会因此放弃为他们提供服务。相反,我们会根据他们特有的现金流状况、资金流动情况以及发展潜力,提供更加灵活和可扩展的解决方案。

服务特殊群体

一些创业企业将关注点转向了特定人群。例如,某些企业选择吸引新一代消费者,即儿童,以此拓宽零售银行业务。这种业务拓展路径在传统银行中较为罕见。

移民初创者在拓展海外业务时,常常没有信用历史。因为银行间数据不互通,传统金融机构难以对他们提供支持。然而,创业企业却能根据他们的具体情况,提供相应的帮助。

未开发的商业机会

众多创业领域里,涉足企业费用管理的创业公司相对较少。目前市场上,众多公司正专注于小型企业的费用管控,但随着企业规模的不断增长,它们必然会产生融资和扩张的需求。这无疑是一个充满潜力的、尚未被充分挖掘的商业机遇。

这些领域已有企业,它们仍有机会成长。例如,随着企业规模的扩大,它们可以在现有产品线中融入更多零售银行业务,将支票、储蓄账户等日常使用产品实现数字化,以此推动业务的持续增长。

监管的推动

在金融变革的大潮中,监管机构扮演了推波助澜的角色。它们期望增强市场竞争,并激励金融科技公司提供更多银行服务。这样的监管促进为初创企业带来了更多成长空间。例如,一些初创企业便借此良机申请更易取得的电子货币许可,进而以类似手段挑战传统市场进入策略。

那么,你认为面对这样的变革,传统银行该如何作出反应?欢迎各位留言、点赞和转发。

imkeo.app,tp117.app,btp3.app,tp114.app,bit114.app,tp115.app,bit115.app,imkei.app,tp116.app,btp1.app,btp1.app,im777.app,im555.app,im222.app,im666.app,im444.app,tcoken.im,im333.app,im83.app,tp666.app,tp77.app,tp11.app,tp666.app,tp99.app