如今,虚拟货币成为热门话题。其中,有一种被叫做“数字货币”的很突出。它具有独特机制,也产生着相应影响。这类币脱离了传统发行模式,一方面给金融带来新可能,另一方面引发诸多思考。

数字货币定义与特性

国际清算银行和英国央行提到的“数字货币”,跟比特币等虚拟货币相近。这种数字货币是以去中心化的注册和清算机制为基础的,给人们带来了新的资产持有与交换的途径。虚拟货币是价值以数字形式呈现出来的一种表现,它并非由央行或公共权威机构发行,不一定和法定货币有联系,却能够当作支付手段来进行转移、储藏和交易,在金融领域有着极为特别的性质。

英国央行于 2015 年 2 月发布了一份报告。这份报告显示,像比特币这类私营的数字货币,有在没有第三方的情况下安全转移价值的这种可能性。这种情况使得中央银行开始进行思考,思考如何借助数字货币来对金融体系进行创新,并且这种创新的变革意义非常重大。

央行数字货币思路

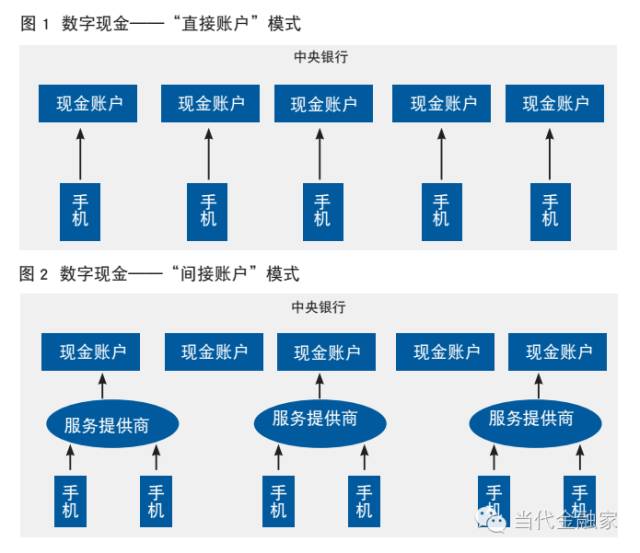

央行数字货币的重点在于构建“数字现金”。具体而言,需在现有的央行存款准备金账户体系里添加现金账户,并且扩大该系统的使用范畴,以使非金融企业和个人都能够在央行开设现金账户,如此一来,就仿佛全民都具备了与央行“互动”的可能性,能够更加直接地参与到货币体系当中。

参照准备金存款模式,每个使用现金的主体都有机会在央行开设现金账户,这种方式较为简单。央行期望推动传统货币向数字化发展,期望传统货币变得亲民,同时也体现了央行打通金融服务“最后一公里”的愿望。

引入中间层模式

此模式与直接开户存在相似之处,不过在客户与央行之间增添了现金账户服务商,例如商业银行就属于此类。央行仅仅承担数字现金的发行以及管理工作,而商业银行等这类服务商则专心为客户提供终端应用和相关服务。这种职责的区分使得专业的机构能够去从事专业的事务。

商业银行在央行设有传统准备金存款账户,并且还有数字现金账户。它能够将资金在这两种账户之间进行转换。这种行为提升了资金的流动性,也提高了资金的使用效率。正因如此,银行可以更好地为客户提供服务。

央行发行的数字货币类型

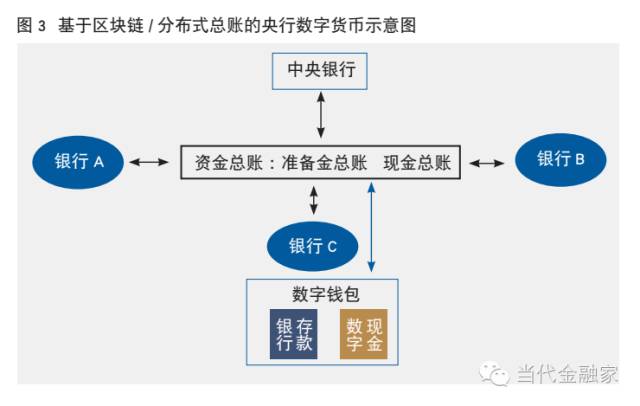

央行凭借相关体系能够发行两种数字货币。一种是数字准备金,它和传统准备金是相对应的。银行等金融机构持有这种数字准备金,其用途专门是用于银行间的支付清算,这样做是为了保障金融机构之间的资金流转能够顺利地开展。

有一种是数字现金,它与传统现金相对应。消费者可利用它进行日常的支付行为。金融机构既能用它进行银行间的清算工作,又能用以与客户进行清算。这样一来,就给生活中的各种交易带来了便利。

金融机构账户开立情况

商业银行等金融机构具备数字准备金账户和数字现金账户这两种。数字准备金账户是专门用来进行银行间支付清算的,如同金融机构之间的“资金快速通道”一般。数字现金账户既可以用于银行间的清算,也可以用于银行与客户之间的交易,从而使得资金的使用场景得以扩大。

央行是数字货币唯一的发行主体。它能够依据市场状况,对所发行的数字货币的数量以及结构进行调节和控制。就如同把控着水龙头的开关一般,能够机敏地适应市场对货币需求的变化。

比特币与央行数字货币区别

比特币设计的初衷是摆脱央行等中间机构。这样一来可以实现货币的自主发行,同时也能实现点对点的直接交易。它重点突出的是去中心化这一特性,并且具有高度的自治性,代表着一种全新的金融理念。

央行数字货币由央行进行管控,同时由央行进行发行调节。它有明确的管理机制,也有明确的发行规则。它借助了数字化技术,然而其本质与比特币等数字货币是有差异的。比特币等数字货币注重自由和去中心化,而央行数字货币是受央行权威管控的。

读完这篇文章之后,你觉得数字货币会将传统货币完全取代吗?倘若你喜爱这篇文章,欢迎进行点赞以及分享!